Überprüfung der USt-IdNr. Ihrer EU-Handelspartner

Revisionssichere Überprüfung der Umsatzsteuer-ID ab 99 € pro Monat.

- Als Web-App oder API-Integration erhältlich

- Korrekte Identifikations- und Stammdatenanzeige

- EU27-weite Abdeckung mit 24/7 Verfügbarkeit.

Auditsicher und plattformunabhängig

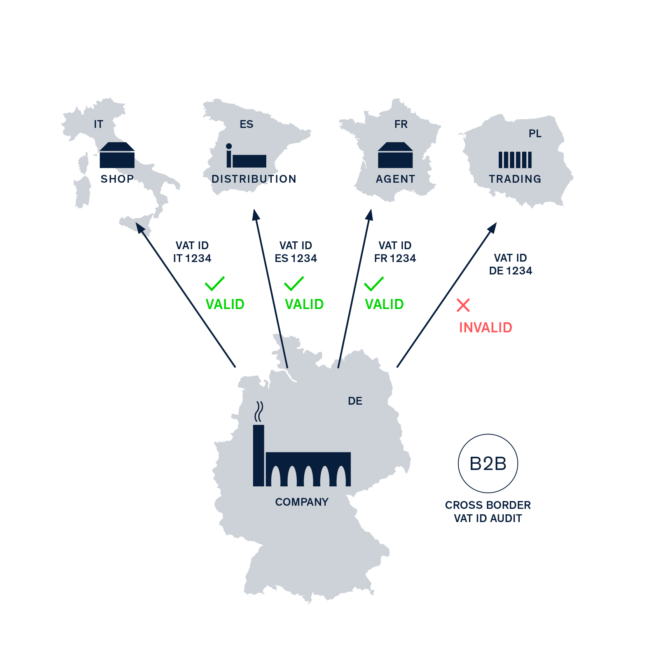

Mit der CheckVAT ID® API und Webanwendung können Sie einzelne und mehrere Umsatzsteuer-Identifikationsnummern gleichzeitig prüfen und die Ergebnisse revisionssicher dokumentieren.

Die benötigten Daten werden vom Bundeszentralamt für Steuern (BZSt) und dem Bundesministerium für Finanzen (BMF) in Österreich bezogen.

API-Abfrage, Batch-Upload, Stammdatenprüfung, Reporting

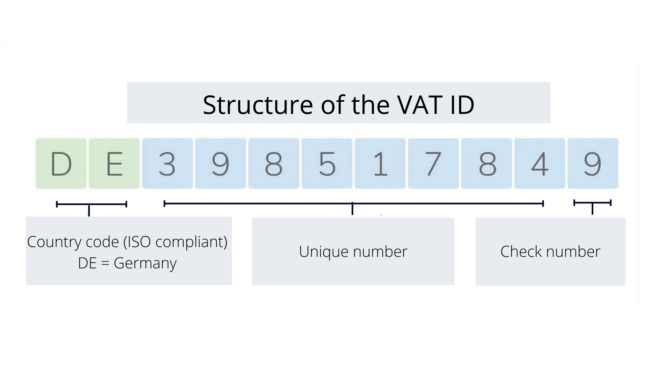

Anforderungen zur Prüfung der USt-IdNr.

Seit dem 1. Januar 2020 ist die Angabe der gültigen Umsatzsteuer-Identifikationsnummer (USt-IdNr.) des Lieferungsempfängers im Rahmen einer vollständigen EC Sales List (ESL) ausdrückliche Voraussetzung für die Steuerbefreiung von innergemeinschaftlichen Lieferungen (geregelt in den Quick Fixes zur EU-Mehrwertsteuerreform).

Der Lieferant muss sich vergewissern, dass die Umsatzsteuer-Identifikationsnummer des Abnehmers richtig ist und zum Zeitpunkt der Lieferung gültig ist (§ 6a Abs. 1 Nr. 4 UStG). Im Falle der Nichteinhaltung entfällt die Steuerbefreiung.